6686体育(6686Sports) 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件边界的核心龙头企业,主营能源电板、储能电板及部分破坏电板所需的精密结构件,并在汽车结构件与机器东说念主零部件标的进行延迟布局。2025 年公司完结买卖收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司完结买卖收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然高出。

从竞争方式看,科达利的护城河并非单一开首,而是由工艺研发、客户认证、范围制造、环球寄托与财富欠债表质地共同组成。公司在锂电板结构件赛说念如故建立了较强的成本与后果上风,且熟习产线对利润和现款流的孝顺抓续增强。

基于公司主业肃穆增长、财务结构健康以及机器东说念主第二增长弧线所带来的估值期权,本文赐与公司“买入”判断。按 2026 年估计 EPS 约 8.1 元、赐与 30 倍市盈率,对应 12 个月主义价 243元;合理价值区间约为 170—250元。

一、公司大致与主买卖务

1. 公司大致

深圳市科达利实业股份有限公司确立于 1996 年,流程近三十年发展,已成长为国内乃至环球范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造范例积蓄了深厚工艺耕作。

在安闲锂电板结构件龙头地位的同期,科达利已启动布局新的增长弧线。2024年,公司通过与台湾盟立、盟英确立合股公司,认清晰入东说念主形机器东说念主谐波延缓器和要津模组业务,酿成了“锂电+机器东说念主”的双轮驱动策略雏形。这一布局旨在愚弄公司在精密金属结构件边界积蓄的制造耕作和时刻,拓展至雷同条目高精度、高可靠性的机器东说念主核心零部件边界,以裁减对单一改行的依赖,并为遥远增长大开新的赛说念。

2. 主买卖务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占买卖收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司现时的事迹与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东说念主业务更多体现为中遥远弹性。

表 1 科达利 2025 年主买卖务结构

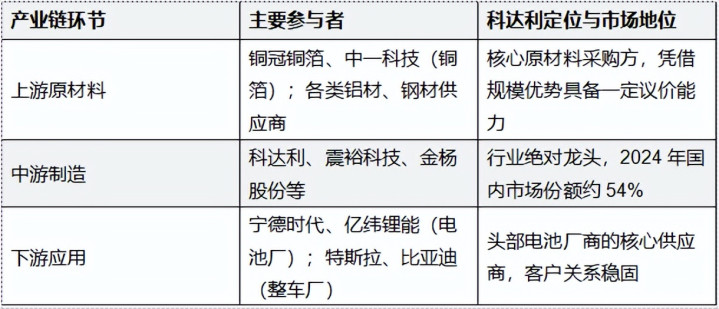

二、产业链凹凸游分析

1. 上游:原材料与开荒端

公司上游主要包括铝材、钢材、模具、自动化开荒、辅料及加工开荒等。由于结构件居品对精度、一致性和安全性条目较高,上游材料质地和开荒参数踏实性对良率影响较大。科达利凭借范围采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和继承才智。

2. 中游:锂电板精密结构件制造

公司所处的中游范例并非节略冲压加工,而是集模具遐想、冲压成形、焊合封装、自动化安设、检磨练证和寄托处理于一体的精密制造范例。2025 年公司研发干预 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新款式、新址品与工艺升级的抓续干预。

3. 下流:能源、储能电板及整车客户

公司下流主要为能源电板厂、储能电板厂及部分整车客户。该类客户迫临度高、认证周期长、替换成本高,一朝进入核心供应体系,订单粘性经常较强,但客户议价才智也相对较强。因此,结构件行业最终会呈现“少数头部供应商遥远配套头部客户”的方式,科达利现在正位于这一方式的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应酌量价才智

中等偏弱

原材料存在周期波动,但公司采购范围大、工艺优化才智强,可部分对冲成本压力。

购买者议价才智

较强

下流电板厂与整车厂迫临度高,压价才智较强;但考据周期长、切换成本高,增强了客户粘性。

新进入者胁迫

低

行业需要模具、自动化、良率适度和客户认证等复合才智,成本和时刻门槛较高。

替代品胁迫

中低

短期内结构件不能替代,但中遥远需热心电板封装门道及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在范围、工艺、寄托与资金实力上与中小厂商拉开差距。

空洞来看,科达利的护城河并非单一时刻壁垒,而是时刻工艺、范围成本、客户认证、环球配套与财求实力五项才智的重叠收场。公司在锂电板结构件赛说念已酿成较熟习的竞争闭环,且跟着国际产能与新业务布局鼓舞,竞争上风有望不绝强化。

四、近两年财务解说分析

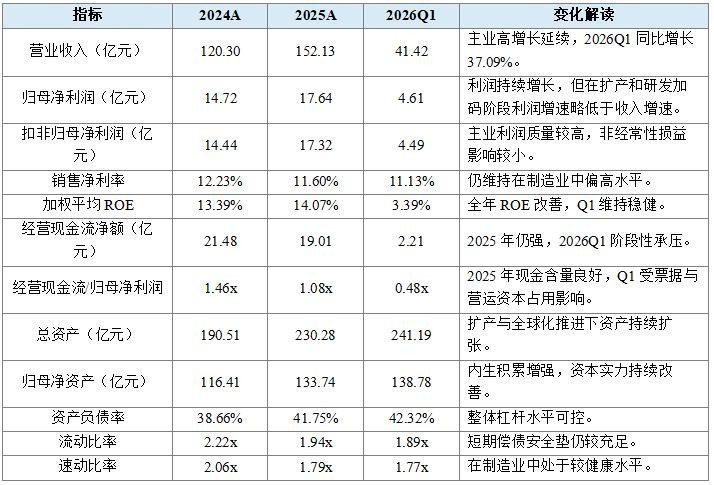

1. 纵向财务发扬

表 3 科达利 2024A—2026Q1 环节财务方针纵向比较

2. 盈利才智分析

公司盈利才智的最大特质,是在锂电产业周期波动布景下仍保抓较高且相对踏实的利润率核心。2025 年公司净利率约 11.60%,6686体育官方网站锂电板结构件业务毛利率 24.13%,权臣高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更踏实的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的互异,主要反应了公司在扩产、新款式导入、国际布局与研发加码阶段的利润开释节律。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但遥远眺成心于安闲其在新址品和新客户上的竞争力。

3. 偿债才智与财务风险

从偿债才智看,科达利的财富欠债表权臣好于阛阓对重财富制造企业的一般预期。2025 年末公司总财富 230.28 亿元、总欠债 96.14 亿元,财富欠债率 41.75%;2026 年一季度财富欠债率 42.32%,全体保抓踏实。

更进击的是,公司货币资金与交往性金融财富总诡计高,而短期借款范围极低,净现款现象仍然较为充裕。公司天然抓续扩产,但并未通过高杠杆神气激进鼓舞款式,财务安全旯旮较强。现时需要重心追踪的并非“债务爆表”风险,而是营运成本占用带来的阶段性现款回收压力。

4. 现款流现象

2025 年公司盘算步履产生的现款流量净额为 19.01 亿元,仍高于往日归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出熟习基地对现款流的邃密支柱。

2026 年一季度公司盘算步履现款流净额为 2.21 亿元,同比着落 67.43%,主要系应收银行承兑汇票及供应链单据余额增多所致。与此同期,在建工程、其他非流动财富和应对单据同步上升,表现公司处在“订单增长 + 产能开荒 + 单据占款”并行的推广阶段。若后续单据和应收融资占用抓续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

探究业务有关性与可得回数据,本文及第震裕科技与先惠时刻动作横向比较样本。震裕科技是锂电结构件更胜利的对标公司;先惠时刻虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考羡慕。

米兰体育MiLan(中国)官网表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入范围、利润范围、盘算现款流与成本结构方面均权臣跳跃。与胜利可比的震裕科技比拟,科达利的净利率和现款流质地彰着更优,表现其盈利不是单纯依赖范围推广,而是建立在更强工艺、客户结构与基地熟习度基础之上。与先惠时刻比拟,科达利的盈利质地略逊于其部分高毛利业务,但在范围、肃穆性和客户阴事面上上风更为彰着。

六、估值分析与主义价建议

1. 估值逻辑

估值上不宜对机器东说念主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再赐与第二增长弧线收场期权。基准情形下,假定 2026 年公司买卖收入同比增长约 19%,净利率回升至 12.4% 足下,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

空洞主业景气度、财务质地、客户粘性与第二弧线期权,本文赐与公司“买入”判断,12 个月主义价为 178 元,对应合理价值区间为 170—280 元。短期阛阓更应以“高质地锂电结构件龙头”给公司订价;中期则需要追踪机器东说念主业务对估值核心的潜在抬升作用。

七、投资风险指示

(一)下流需求不足预期风险。若新能源汽车或储能行业装机增速彰着放缓,科达利订单增速将受到胜利影响。

(二)客户迫临与议价风险。公司接收直销模式并深度绑定头部客户,虽成心于订单踏实,但客户压价或定点切换会放大盘算波动。

(三)原材料价钱波动风险。铝材、钢材等巨额材料若短期内快速高涨,而公司价钱传导存在时滞,毛利率可能阶段性承压。

(四)盘算现款流波动风险。2026 年一季度盘算现款流同比彰着着落,主要源于单据和应收融资占用进步,后续若抓续攀升将影响估值。

(五)国际扩产与环球运营风险。好意思国、泰国等新基地的开荒与爬坡,对处理半径、供应链协同和寄托后果建议更高条目。

(六)机器东说念主第二弧线不足预期风险。机器东说念主零部件业务现在更像估值期权,若居品认证、订单获取和量产节律偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质地和财务肃穆性的高端制造龙头。公司在锂电板精密结构件边界具备深厚工艺壁垒和客户基础,主业仍处于景气区间;同期6686体育(6686Sports),国际产能布局与机器东说念主业务为其中遥远增长提供了新的弹性开首。